Las empresas guipuzcoanas prevén una estabilidad de sus ventas para los próximos meses. Se observa una cierta reactivación en algunos sectores

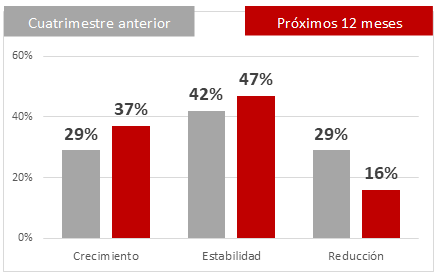

- Un 37% de las empresas apuntan mejores expectativas de ventas para los próximos meses y un 47% estabilidad.

- Se reduce el número de empresas que esperan disminuir sus ventas, pasando del 29% del inicio del año al 16 % actual.

- Las perspectivas de exportación se mantienen altas, aunque son algo inferiores a las de la encuesta de enero.

- La estabilidad en el empleo es la tendencia dominante (con 70 % de las respuestas), un 21 % de empresas prevén incrementar su plantilla.

- El pulso inversor se mantiene en el mismo nivel que al inicio del año.

- La confianza en la coyuntura económica mejora al reducirse el número de empresas que tienen una opinión pesimista sobre la situación general en los próximos 12 meses.

Donostia/San Sebastián – 26 de junio de 2024 – Cámara de Gipuzkoa presenta su Informe de Perspectiva Empresarial del primer semestre del año 2024. Este informe se basa en los resultados de la Encuesta de Perspectivas realizada en mayo a la que han respondido más de cuatrocientas empresas de Gipuzkoa, representativas de los 4 sectores principales de actividad: industria, construcción, comercio y servicios.

Las empresas guipuzcoanas estabilizarán sus ventas, con una esperada reactivación en algunos sectores.

Así lo demuestran los resultados de la encuesta de coyuntura realizada recientemente por Cámara de Gipuzkoa, en la que un 37% de las empresas anuncian mejores expectativas de crecimiento, un 47 % prevén estabilidad y un 16% de empresas anticipan una reducción en su actividad.

Comparando con los datos del último cuatrimestre, la mejoría más significativa se produce por la reducción del número de empresas que indican una evolución de sus ventas a la baja, que pasa del 29 al 16 %. Es decir, se reduce la visión más pesimista, y crecen las opciones que apuestan por la estabilidad o el crecimiento. Sin embargo, que un 16 % de las empresas afirmen que sus ventas van a sufrir un retroceso, es un dato que invita a la prudencia.

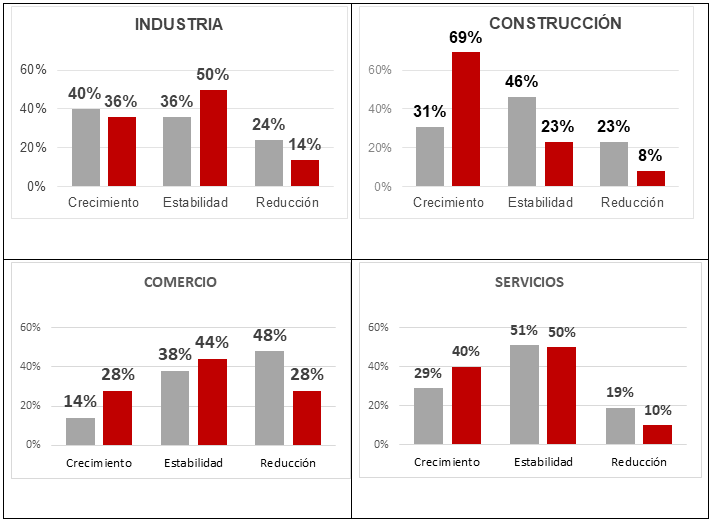

Los resultados son heterogéneos a nivel sectorial. La construcción y los servicios son los sectores que apuntan a una mejoría de sus perspectivas de ventas, mientras que en la industria es la opción del mantenimiento de ventas la que crece. El comercio minorista a punta a una mejora de sus ventas en los próximos meses, aunque un 28% de los encuestados sigue mostrando pesimismo en su actividad.

Las exportaciones mejoran sus perspectivas.

Las perspectivas exportadoras mejoran moderadamente comparándonos con un inicio del año, periodo donde un importante número de empresas ha indicado una evolución de sus exportaciones a la baja (24 %). La situación mejora, porque aumenta el número de empresas con perspectivas de mantenimiento de sus ventas (49 %) en el sector industrial, mientras que las que prevén un descenso de ventas quedan en el 17 %. Estos datos son sin embargo, algo peores que los de la última encuesta realizada en enero.

En este apartado, las perspectivas exportadoras del sector servicios muestran una clara mejoría. El menor peso de este sector en las exportaciones de Gipuzkoa hace que su efecto en los datos globales sea moderado.

Estabilidad en el empleo con leve tendencia al crecimiento.

La estabilidad en el empleo es la perspectiva que marca una amplia mayoría de empresas del territorio, por cuanto que es la opinión manifestada por el 70 % de las empresas. Son un 21 % las empresas que apuntan a una ampliación de sus plantillas en los próximos meses, frente al 9 % que indica como opción más probable la contraria.

Con respecto al inicio del año, la situación apenas varía, repitiendo el porcentaje de las empresas que mantienen el empleo, e incrementándose levemente (de 18 a 21 %) las que piensan en incrementos de plantilla. Esta pauta se repite en Industria, Construcción y Servicios. El comercio minorista es también en este campo algo más pesimista.

La inversión mantiene sin modificaciones la previsión apuntada a inicios del año.

El mantenimiento del esfuerzo inversor (60 %), con cierto sesgo positivo (27 %) es la tendencia que las empresas apuntan para los próximos meses. Esta previsión es similar a la situación que las empresas afirman haber vivido a principios de año.

En el detalle sectorial, la industria muestra estabilidad y la construcción realiza unas previsiones que mejoran la situación apuntada para el principio del año. El sector servicios, y sobre todo el comercio minorista, moderan sus posiciones. El sector servicios, con un 22 % de las empresas que incrementarán sus inversiones frente a un 12 % que las reducirán, mantiene un sesgo positivo. Mientras que en el comercio minorista el mismo porcentaje de empresas (17 %) indican que incrementarán o reducirán sus inversiones y un 66 % afirman que mantendrán sus cifras de inversión.

Ligera mejoría de la confianza en la coyuntura económica.

La respuesta de las empresas sobre su confianza en la coyuntura económica está muy equilibrada: un 21% estiman que mejora y un 22% estiman que empeora. A principios de año, la confianza en la coyuntura económica tenía un sesgo negativo, con algo más de un tercio de las empresas (37 %) que consideraban que tendía a empeorar, y un 12 % que percibía una mejora. Esto supone una mejora de la confianza empresarial, pero conviene no olvidar que el porcentaje de empresas que tienen escasa confianza que la coyuntura económica favorezca su actividad de negocio es aún alto.

En este campo se considera tanto la visión particular de la empresa como su visión de la economía en su conjunto. Frente a un año que se inició con dudas, con un buen número de indicadores a la baja, se constata que a medida que el año avanza el desempeño de la economía va mejorando. Esta realidad, más el mensaje que están dado distintos organismos multilaterales como FMI, OCDE, o el propio Banco de España sobre la evolución de la economía española, están contribuyendo a apuntalar este estado de opinión.

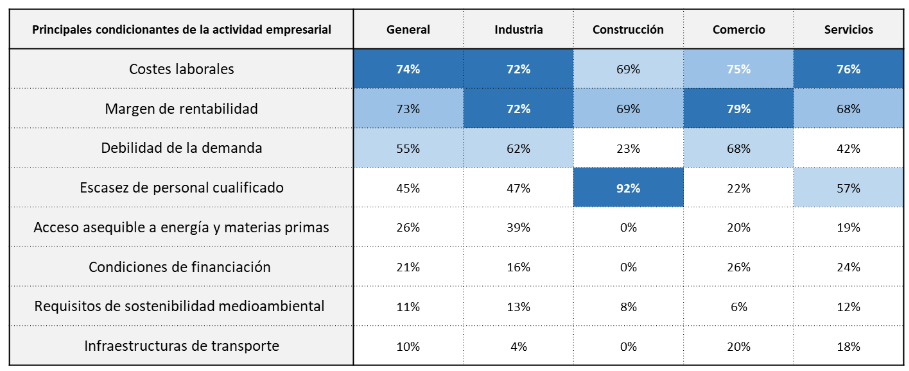

El margen de rentabilidad es el factor más preocupante para las empresas.

Al solicitar a cada empresa que indicara cuales son los 3 factores que más limitan su actividad, los costes laborales seguidos del margen de rentabilidad han sido los factores más señalados (el 74 % y el 73 % de las empresas) seguidos a cierta distancia por la debilidad de la demanda (55%).

El sector de la construcción señala claramente la escasez de personal cualificado como el mayor condicionante de su actividad.

CONCLUSIONES

- Las empresas guipuzcoanas prevén en los próximos meses un escenario estable con tendencia a la reactivación en algunos sectores

- Las previsiones de negocio tienden a crecer, pero de forma más moderada y no en todos los sectores.

- Las expectativas respecto a las exportaciones se mantienen positivas, aunque los datos son algo peores a los de la encuesta realizada en enero.

- Las previsiones de empleo e inversión se mantienen estables.

- La confianza empresarial mejora, evolucionando de una valoración negativa hacia la neutralidad.

- Las previsiones económicas para este ejercicio van mejorando a medida que va progresando el año, sin embargo, las señales de los mercados exteriores nos hacen ser prudentes. De consolidarse las anunciadas bajadas de tipos de interés y el control de la inflación, podemos pensar en que la sensación de mejoría económica se consolide y pase a ser una realidad.